|

|

发表于 2024-4-2 00:17:20

|

发表于 2024-4-2 00:17:20

|

查看: 1986 |

回复: 0

时隔一年,星轶影院再度进入了出售名单。

近期,新城发展公告拟将其旗下院线公司星轶影城以13.76亿的价格出售给有“亚洲小黑石”之称的太盟投资(PAG)。

只是,虽业绩有所回暖,相比去年7月传出的30亿价格,这一轮的对价缩水不少。

作为自2015年成立的影院公司,星轶影城背靠新城发展旗下吾悦广场快速崛起。若以2023年累计票房计算,星轶是目前国内排名第五的影投公司。

如今,星轶影院再度被出售,也折射出国内院线行业经营模式的变化。

过往依托地产背景的发展模式已经逐渐退场,精细化运营的整体导向,正让特许经营的“轻资产模式”获得更多增长。

01 二卖星轶影院

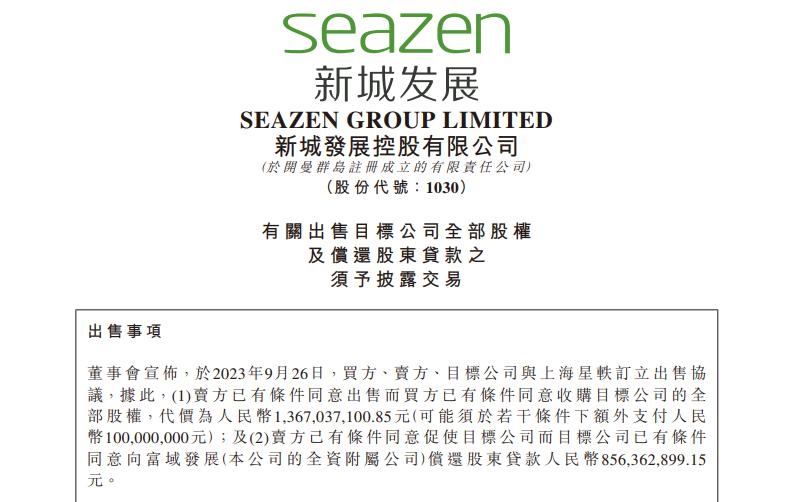

9月26日,内地房企新城控股旗下新城发展发布公告称,宣布以13.67亿元向PAGAC IV Holding II (HK) Limited出售常州恒轩咨询管理有限公司。除了获得股权的交易款外,新城发展还将收回于星轶影院的股东贷款,金额为8.56亿元。若加上股东贷款,交易总对价为22.23亿元。

在这笔交易中,买方PAGAC IV Holding II (HK) 是著名投资机构太盟投资的全资子公司,而常州恒轩则持有上海星轶影院管理有限公司97.6%的股权。

星轶影院成立于2015年,原本作为新城旗下的吾悦广场等地产的商业配套推出,随后规模逐渐扩大。据猫眼专业版数据,2023年至今,星轶影院综合票房为11.54亿,观影人数达2536.6万人次,在国内影投中排名第5。

身处这几年变数颇多的院线市场,这已非星轶影院的首次出售。

去年7月,横店影视曾公告拟以超过30亿的价格收购星轶影院。相比横店影视重点布局二线城市,辐射下沉三四线城市相比,星轶影院依托自有商业地产起家,走的是相对高端路线,二者在影院布局、观影人群上可能的互补性一度被市场看好。而若行业第三名的横店如若并购当时第六位的星轶可能带来的行业排名变化也令行业瞩目,但两个月后因为各种原因最终交易失败。

受疫情的影响,当时的影业还处于寒冬之中,横店影视收购星轶影院颇有抄底之意。但即使影院市场复苏明显,与去年相比,本次太盟投资收购星轶的价格仍缩水明显。

数据显示,星轶影院今年上半年的税后净利润为8683.3万元,而2022年全年则处于亏损状态,税后亏损额为6493.8万元。与去年同期相比,星轶影院数量增加了21家,并且仍在不断扩张当中。

在这次交易公告中,新城发展表示出售带来的现金资源会用来改善集团整体流动。同时出售可以减轻一定的负债,有利于新城发展资本结构进一步改善。

随着 疫情冲击,叠加房地产市场下行房企流动性承压,更多房企正在选择退场。

02 影院“地产模式”落幕

星轶的二度出售,是众多院线地产玩家的一个缩影。

类似于万达影院早年异军突起得益于背靠万达地产的商业综合体,星轶影院也依托新城发展旗下的商业地产吾悦广场增长斐然。尽管星轶影院于2015年才成立,但短短8年,已一跃成为第六大影投公司。

2016年前国内电影市场的“飞速”增长,直观体现为票房的连年走高与银幕数的暴增,让国内地产商们盯上了作为商业地产消费配套的院线生意的“蛋糕”。

于2005年成立的万达院线依托自身商业地产优势,短短5年间就成为了国内票房第一院线并保持至今,并曾以26亿美元并购北美第二大院线AMC。随着2015年1月在深交所上市,万达院线逐步完成万达集团的影视资产整合,成为一家全产业链的电影公司。

在万达频频发力之际,包括恒大、华润、保利、宝能、泰禾,以及星轶背后的新城等在内的多家地产公司陆续杀入院线市场,占据一定市场份额。比如截至2022年,恒大的院线资产整合平台嘉凯城共在全国116个城市拥有151家影城,881块屏幕。

但影视寒冬、疫情以及宏观经济周期等因素下,这一模式也面临冲击,余波犹在。

虽然今年上半年影视行业开始复苏,让万达电影的经营状况有所好转,但就在今年6月,受债务危机舆论影响,万达电影在一个月之内三次进行股权转让。

在院线市场跑马圈地的时期,影院地产模式优势不言自明。随着这一窗口期过去,尤其疫情后的电影院更趋于理性,影院租金模式也正面临变化,使得这一模式逐渐式微。

去年疫后回归之际,就有多家影院向东西文娱表示,已经有越来越多的影院开始就租金与商业地产进行沟通,想要与超市等业态类似,采取扣点模式,或较低的保底租金+分成。如果租金模式改为扣点模式,这更像是影院行业与商业地产之间进行“分账”,可以大幅优化影院经营成本。

此前,由于大部分影院建立于行业高速发展期,租金模式往往是固定租金及票房分成,二者取其高。过往热钱涌入与资本加注,没有经历过20年这样一个完整的租赁周期的影院行业,在过往的粗放经营中并未注意租金模式的其它可能性。

从公开信息看,也有头部公司对新的模式已经有所探索。横店影视在其2021年报中明确表示,当前已经和三家大型商业集团签订了紧密型战略合作协议,“签约的项目95%项目商务条件为纯票房分账或阶梯式”。

万达电影在近期的一次调研中表示,租金和物业费成本分为:公司下属万达店影院的租金为净票房的11%,非万达店影院的租金通常采取固定成本、与票房挂钩、或两者相结合模式。

整体而言,重新谈判寻求与商业地产合作模式的突破,从而在成本和空间运营上具有更大的灵活性,已经成为大势所趋。

03 轻资产模式将迎来增长

轻重并举的迹象在几年前就已经出现,并逐渐得到了强化。

截至10月8日,2023年全国电影大盘票房已达476.8亿,已恢复至国内影史票房最高的2019年同期票房的90.6%,并超过20~22年三年的单年票房。其中国内前10的影投公司票房贡献占总体的37%,这在一定程度上提振了整个影视行业的信心。

短期来看,院线市场的行业格局仍趋于稳定。疫情三年,院线市场整体放慢了并购步伐,更加强调盈利能力。

在今年9月的一次调研会上,万达电影更是表示,中国电影院线比较分散,集中度不高,暂不具备大规模整合的可能;而且目前商业地产建设进程还没有结束,国内现存影院数量超过1万家,优质影院相对较少,并购动能不足。

眼下,各院线公司忙于改造升级和逐步恢复新开节奏。加速全产业链布局,加大特效厅投资、优化餐饮等非票房收入,成为各大院线公司精细化运营要义。而整体扩张模式上,轻资产模式开始引起关注。

早在2015年左右,就有影院表示将着重布局轻资产模式,而疫情的冲击,促使影院更为审慎地考虑经营风险,更促使更多的影院公司开始考虑进行品牌输出和轻资产运营模式上的尝试。

这里面就包括曾经与地产强绑定的万达电影。自2020年6月起,万达院线宣布将以“轻重并举”的战略,推出特许经营加盟“轻资产”模式,与地产逐渐“脱钩”,应对市场变化。轻资产模式将授权运营者万达商标与经营管理模式,由经营者负责投建影院。

根据2023年度半年报显示,万达电影上半年新开业直营影院6家,新开业轻资产影院29家。截至2023年6月30日,万达电影国内拥有已开业影院857家,共7203块银幕,其中直营影院708家,共6149块银幕,轻资产影院 149 家,共1054块银幕。

可见,近三年来,轻资产模式的成长速度较快。万达电影在今年6月底的股东大会暨投资者交流会上表示,目前公司采用轻重并举策略,今年将会重点发力轻资产项目,该板块市占率从去年的0.4%增长到了今年的1.4%,预计未来3-5年内轻资产业务将每年保持提升。

类似其它零售业态的发展,随着国内购物中心升级,未来影院走向轻资产特许经营公司被普遍看好。而这类模式的壁垒在于特许经营模式的标准化,管理品牌和能力的输出。

尽管市场不稳定性因素增多,但国内电影行业整体复苏的大趋势不会改变。对于真正具有核心竞争力的院线公司来说,顺应电影市场发展新趋势,并进行自我“革故鼎新”,是眼下影视行业最该考虑的事情。

本文来自微信公众号,作者:东西文娱,36氪经授权发布。

-END-

免费发布、查看便民信息

一起来评论区留言吧! |

海宁人网免责声明

1、本主题所有言论和图片等均受到法律约束与保护。

2、帖子作者须承担一切因本文发表而直接或间接导致的民事或刑事法律责任。

3、本帖部分内容转载自其它媒体,但并不代表本站赞同其观点和对其真实性负责。

4、如本帖侵犯到任何版权问题,请立即告知本站,本站将及时予与删除。

5、系统管理员和版主有权不事先通知发贴者而删除本文。

|

天气与日历

天气与日历

|Archiver|小黑屋|海宁人网【官网】

( 浙ICP备2021025514号-4 )

|Archiver|小黑屋|海宁人网【官网】

( 浙ICP备2021025514号-4 ) 浙公网安备 33048102000940号

浙公网安备 33048102000940号